L'Autorité européenne des marchés financiers (ESMA) commencera à accepter les notifications des fournisseurs de notations ESG le 2 août 2026. Il s'agit de la première échéance d'enregistrement obligatoire au titre du règlement (UE) 2024/3005, qui fait pour la première fois des activités de notation ESG un service financier réglementé dans l'Union européenne. Cet article présente qui est concerné, ce qu'exige la procédure de notification et ce qui arrive aux fournisseurs qui manquent l'échéance.

Qu'est-ce que le règlement (UE) 2024/3005 ?

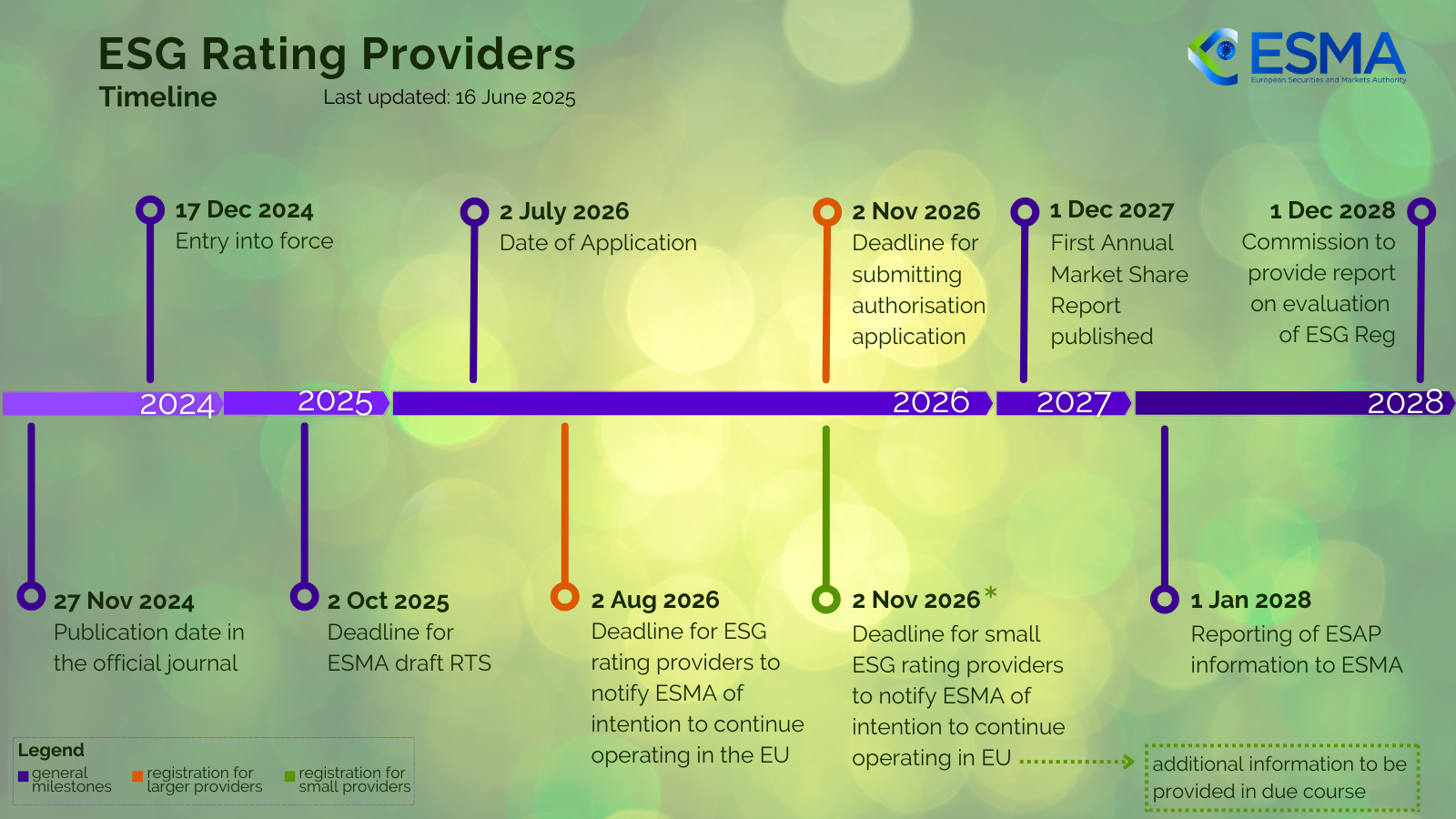

Le règlement (UE) 2024/3005, officiellement intitulé « règlement sur la transparence et l'intégrité des activités de notation environnementale, sociale et de gouvernance (ESG) », a été adopté par le Parlement européen et le Conseil le 27 novembre 2024. Il a été publié au Journal officiel de l'Union européenne le 11 décembre 2024 et est entré en vigueur le 17 décembre 2024.

Le règlement établit des règles contraignantes pour les fournisseurs de notations ESG opérant dans l'UE. Il leur impose de s'enregistrer auprès de l'ESMA, de publier leurs méthodologies, de gérer les conflits d'intérêts et de respecter des normes de gouvernance. L'ESMA devient le superviseur direct de tous les fournisseurs de notations ESG agréés, un rôle similaire à celui qu'elle exerce sur les agences de notation de crédit au titre du règlement CRA.

Quand le règlement sur les notations ESG s'applique-t-il ?

La date d'application du règlement est le 2 juillet 2026. À partir de cette date, les règles deviennent exécutoires. Les fournisseurs de notations ESG qui opéraient déjà dans l'UE au moment de l'entrée en vigueur (17 décembre 2024) bénéficient d'un régime transitoire qui leur permet de poursuivre leurs activités pendant la procédure d'agrément.

Le calendrier complet des dates clés est le suivant :

| Date | Événement |

|---|---|

| 27 nov 2024 | Publication au Journal officiel |

| 17 déc 2024 | Entrée en vigueur |

| 2 oct 2025 | Date limite pour les projets de normes techniques de réglementation (RTS) de l'ESMA |

| 2 juil 2026 | Date d'application : le règlement devient exécutoire |

| 2 août 2026 | Date limite de notification pour les fournisseurs de notations ESG existants |

| 2 nov 2026 | Date limite de dépôt des demandes d'agrément complètes |

| 2 nov 2026 | Date limite de notification pour les petits fournisseurs de notations ESG |

| 1 déc 2027 | Publication du premier rapport annuel sur les parts de marché |

| 1 jan 2028 | Début de la transmission des informations ESAP à l'ESMA |

| 1 déc 2028 | Rapport de la Commission sur l'évaluation du règlement sur les notations ESG |

Qui doit s'enregistrer auprès de l'ESMA pour les notations ESG ?

Le règlement s'applique à toute entité qui émet, publie ou distribue des notations ESG à titre professionnel au sein de l'UE. Cela inclut :

- Les agences de notation ESG mondiales (telles que Morningstar/Sustainalytics, MSCI, ISS, S&P Global et Bloomberg) dont les notations sont utilisées par des investisseurs établis dans l'UE

- Les cabinets de recherche ESG spécialisés ou de niche opérant dans l'UE

- Les fournisseurs de notations ESG de pays tiers dont les notations sont utilisées ou distribuées dans l'UE (par les voies d'équivalence, de reconnaissance ou d'aval)

L'ESMA a publié un outil d'auto-évaluation pour aider les entités à déterminer si leurs activités entrent dans le champ d'application du règlement. Les entités qui fournissent des données ESG sans émettre de scores ou de notations ESG globaux peuvent se trouver hors champ, mais les limites exigent une analyse minutieuse.

En quoi consiste la date limite de notification du 2 août 2026 ?

Les fournisseurs de notations ESG qui opéraient dans l'UE lors de l'entrée en vigueur du règlement (17 décembre 2024) doivent notifier à l'ESMA leur intention de poursuivre leurs activités avant le 2 août 2026. Cette échéance intervient un mois après la date d'application du règlement (2 juillet 2026).

La notification constitue la première étape de la procédure d'agrément. Après avoir notifié l'ESMA, les fournisseurs sont inscrits temporairement au registre et peuvent poursuivre leurs activités pendant l'examen de leur demande d'agrément complète. Les fournisseurs ont ensuite jusqu'au 2 novembre 2026 pour déposer une demande d'agrément complète.

Les petits fournisseurs de notations ESG, au sens de l'article 5, paragraphe 1, du règlement, bénéficient d'un délai de notification prolongé jusqu'au 2 novembre 2026.

Que se passe-t-il si un fournisseur de notations ESG ne notifie pas l'ESMA ?

Les fournisseurs qui ne notifient pas l'ESMA avant l'échéance ne seront pas inscrits au registre temporaire. Sans enregistrement, ils ne peuvent pas proposer légalement de services de notation ESG dans l'UE après le 2 juillet 2026. Cela revient concrètement à perdre l'accès au marché européen jusqu'à l'obtention d'un agrément complet.

Pour les utilisateurs de notations ESG (gestionnaires d'actifs, fonds de pension, assureurs), cela implique de vérifier que les fournisseurs auxquels ils recourent ont bien notifié l'ESMA et sont agréés ou en cours d'agrément. Utiliser les notations de fournisseurs non enregistrés pourrait créer un risque réglementaire et juridique.

Quelle est la différence entre agrément, reconnaissance et aval ?

Le règlement prévoit trois voies permettant aux fournisseurs de notations ESG d'opérer dans l'UE :

- Agrément : pour les fournisseurs établis dans l'UE. Exige la conformité totale aux règles de gouvernance, de transparence et de gestion des conflits d'intérêts. L'ESMA accorde l'agrément après examen du dossier complet.

- Reconnaissance : pour les fournisseurs de pays tiers sans lien de groupe avec une entité de l'UE. Le fournisseur doit désigner un représentant légal dans l'UE et remplir des conditions spécifiques.

- Aval : pour les fournisseurs de pays tiers dont les notations sont avalisées par une entité affiliée agréée dans l'UE. L'entité de l'UE assume la responsabilité des notations avalisées.

Que doivent publier les fournisseurs de notations ESG au titre du règlement ?

Le règlement impose des exigences de transparence qui vont nettement au-delà des pratiques actuelles du marché :

- Transparence des méthodologies : les fournisseurs doivent publier des descriptions détaillées de leurs méthodologies de notation, y compris les modèles, les hypothèses clés, les sources de données et le périmètre de chaque facteur ESG (environnemental, social, gouvernance)

- Séparation des composantes E, S et G : lorsqu'un fournisseur émet une notation ESG globale, il doit également publier les pondérations individuelles des composantes environnementale, sociale et de gouvernance

- Publication des sources de données : les fournisseurs doivent indiquer si leurs notations reposent sur des données déclarées par les entreprises, des données estimées ou des données de tiers

- Gestion des conflits d'intérêts : séparation structurelle entre les activités de notation ESG et les services de conseil fournis aux mêmes entités notées

- Exigences de gouvernance : composition de l'organe de direction, fonction de conformité et normes de contrôle interne

Quel impact pour les investisseurs qui utilisent des notations ESG ?

Le règlement modifie également l'article 13 du règlement sur la publication d'informations en matière de durabilité dans le secteur des services financiers (SFDR). Les acteurs des marchés financiers qui utilisent des notations ESG dans leurs supports marketing doivent désormais afficher des informations précises sur le fournisseur de notations, notamment s'il est agréé par l'ESMA.

Pour les gestionnaires d'actifs et les investisseurs institutionnels, l'impact pratique inclut :

- Des obligations de diligence pour vérifier le statut d'agrément des fournisseurs de notations ESG

- Des exigences de documentation lors de l'utilisation de notations ESG dans les processus de décision d'investissement

- La mise à jour des supports marketing pour inclure les informations sur le fournisseur exigées par la modification du SFDR

- Des ajustements de gouvernance des processus internes de sélection et de suivi des fournisseurs de données ESG

Quel est le contexte réglementaire plus large ?

Le règlement sur les notations ESG s'inscrit dans une vague plus large de réglementations européennes de durabilité qui convergent en 2026. Il coexiste avec :

- CSRD (directive sur la publication d'informations en matière de durabilité par les entreprises) : impose aux entreprises de publier des données de durabilité selon les normes ESRS, que les fournisseurs de notations ESG consomment ensuite

- CSDDD (directive sur le devoir de vigilance des entreprises en matière de durabilité) : date limite de transposition nationale le 26 juillet 2026, soit quatre jours seulement avant l'application du règlement sur les notations ESG

- SFDR 2.0 : révision proposée introduisant de nouvelles catégories de produits (Sustainable, Transition, ESG Basics) qui changeront la façon dont les notations ESG sont utilisées dans le marketing des fonds

- Taxonomie de l'UE : actes délégués modifiés applicables à partir de janvier 2027, changeant quelles activités sont qualifiées de durables sur le plan environnemental

Ces cadres sont profondément interconnectés. Les notations ESG consomment les données CSRD, alimentent les publications SFDR et se réfèrent aux critères de la Taxonomie. Un changement dans un cadre se répercute sur tous les autres.

Comment les organisations peuvent-elles suivre les évolutions réglementaires ESG ?

Le volume et le rythme des évolutions réglementaires ESG de l'UE en 2026 rendent la veille manuelle impraticable. Les équipes conformité doivent suivre simultanément les publications de l'ESMA, de la Commission européenne, de l'EFRAG, des organes nationaux de transposition et de plusieurs autres institutions de l'UE.

Les plateformes de veille réglementaire spécialisées dans les cadres ESG et de finance durable assurent une surveillance en temps réel de ces sources officielles. Le tableau de bord de veille réglementaire ESG d'Obsidian suit la CSRD, la CSDDD, la Taxonomie de l'UE, le SEQE de l'UE et le CBAM à partir des institutions officielles de l'UE, et livre les mises à jour dès leur publication.

Pour les organisations spécifiquement exposées au règlement sur les notations ESG, les sources clés à surveiller incluent :

- Les publications de l'ESMA sur la supervision des fournisseurs de notations ESG

- Le Journal officiel de l'UE pour les actes délégués et d'exécution

- Les publications de la Commission européenne sur la finance durable

- Les régulateurs financiers nationaux pour la mise en œuvre par les États membres