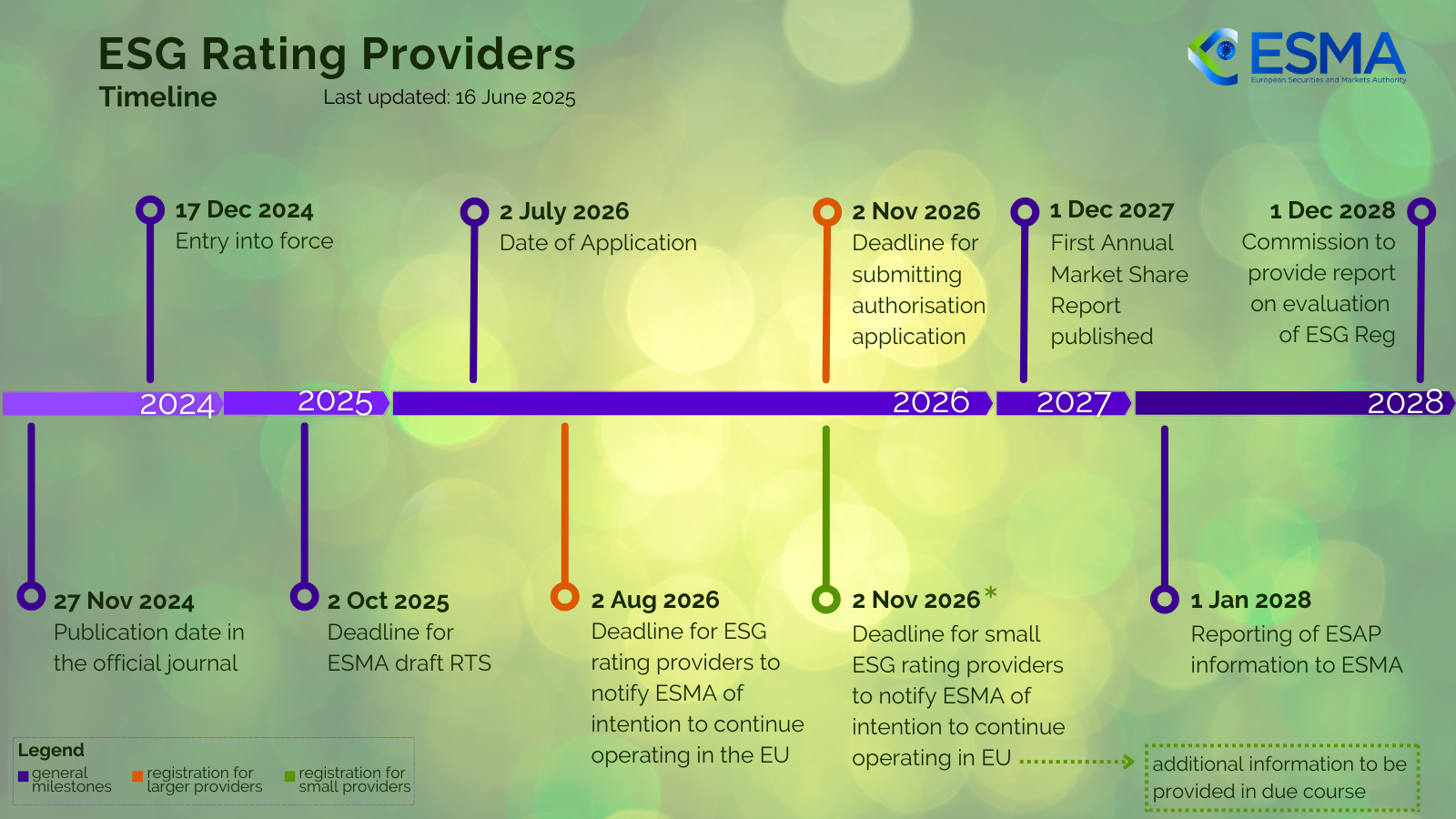

Pendant plus d'une décennie, les notations ESG ont fonctionné comme des opinions de marché non réglementées. Les agences de notation publiaient des scores, les investisseurs les consommaient, et les entreprises notées disposaient de recours limités et d'une faible visibilité sur la manière dont leur profil était construit. Cette époque prend fin le 2 juillet 2026, date à laquelle le règlement (UE) 2024/3005 devient applicable dans toute l'Union européenne.

L'échéance phare est le 2 août 2026, date à laquelle les fournisseurs de notations ESG existants doivent notifier à l'ESMA leur intention de continuer à opérer dans l'UE. Mais le véritable enjeu n'est pas l'échéance elle-même. C'est ce que ce règlement révèle de la direction que prend la politique européenne de finance durable, et ce que les équipes conformité, les gestionnaires d'actifs et les consommateurs de notations devraient faire dès maintenant.

Pourquoi les notations ESG avaient besoin d'une réglementation

Le parallèle avec les agences de notation de crédit est instructif. Avant la crise financière de 2008, les agences de notation de crédit opéraient avec une supervision minimale. Leurs notations exerçaient une influence considérable sur les marchés, mais les méthodologies sous-jacentes étaient opaques, les conflits d'intérêts omniprésents et la responsabilité pratiquement inexistante. Le règlement CRA (CE n° 1060/2009) a changé la donne en instaurant la supervision de l'ESMA, des exigences de transparence et des normes de gouvernance.

Les notations ESG occupaient en 2024 une position remarquablement similaire. Une étude commandée par la Commission européenne a mis en évidence une divergence significative entre les notations ESG attribuées à une même entreprise par différents fournisseurs, allant parfois jusqu'à se contredire totalement. Une entité notée « best in class » par une agence pouvait être notée « inférieure à la moyenne » par une autre. Les raisons étaient structurelles : des méthodologies différentes, des sources de données différentes, des pondérations différentes des facteurs E, S et G, et des périmètres d'analyse différents.

Pour les investisseurs qui s'appuient sur ces notations afin de satisfaire aux exigences de publication du SFDR ou de commercialiser des fonds « durables », cette divergence créait un risque juridique et réputationnel réel. Le règlement y répond non pas en harmonisant les méthodologies (les fournisseurs restent libres d'utiliser leurs propres approches), mais en exigeant de la transparence sur la manière dont les notations sont produites et en garantissant des protections structurelles contre les conflits d'intérêts.

Ce qui change le 2 août 2026

La date d'application du règlement est le 2 juillet 2026. Un mois plus tard, le 2 août, la fenêtre de notification s'ouvre. Tout fournisseur de notations ESG qui opérait dans l'UE au moment de l'entrée en vigueur (le 17 décembre 2024) doit notifier à l'ESMA son intention de continuer. Après notification, les fournisseurs sont temporairement inscrits au registre de l'ESMA et peuvent poursuivre leur activité pendant l'examen de leur demande d'agrément complète.

La demande d'agrément complète doit être déposée au plus tard le 2 novembre 2026, quatre mois après la date d'application. Les petits fournisseurs, définis à l'article 5, paragraphe 1, ont jusqu'au 2 novembre pour simplement notifier (et non pour déposer la demande).

Le marché connaîtra donc un tri rapide entre août et novembre 2026. Les fournisseurs qui notifient apparaîtront dans le registre temporaire de l'ESMA, offrant de la visibilité aux consommateurs de données. Ceux qui ne le font pas quitteront de fait le marché de l'UE, au moins jusqu'à ce qu'ils aient mené à terme la procédure d'agrément complète.

Le lien avec le SFDR que la plupart des acteurs ne voient pas

Le règlement 2024/3005 ne concerne pas uniquement les fournisseurs de notations ESG. Il modifie l'article 13 du règlement sur la publication d'informations en matière de durabilité dans le secteur des services financiers (SFDR), en ajoutant de nouvelles exigences pour les acteurs des marchés financiers qui utilisent des notations ESG dans leurs communications commerciales.

Concrètement, si un fonds ou un produit financier fait référence à des notations ESG dans ses supports commerciaux, l'acteur des marchés financiers doit publier sur son site web des informations détaillées sur le fournisseur de la notation. Cela inclut le fait que le fournisseur soit ou non agréé par l'ESMA, ce qui crée une incitation commerciale directe pour les fournisseurs de notations à finaliser rapidement leur enregistrement, et pour les gestionnaires de fonds à vérifier le statut d'agrément des agences qu'ils citent.

Avec SFDR 2.0 à l'horizon (proposé en novembre 2025, introduisant les nouvelles catégories de produits Sustainable, Transition et ESG Basics), l'interaction entre la qualité ESG notée et la classification des fonds va s'intensifier. Les gestionnaires de fonds qui prennent des décisions stratégiques sur la catégorisation de leurs produits sous SFDR 2.0 ont besoin de clarté sur les sources de données ESG qui satisferont au nouveau standard réglementaire. Cette clarté commence par l'agrément ESMA.

Le problème de conflit d'intérêts que le règlement vise à résoudre

L'une des dispositions les plus significatives du règlement est l'exigence de séparation structurelle entre les activités de notation ESG et les services de conseil fournis aux mêmes entités notées. Elle répond directement à une préoccupation bien documentée : les fournisseurs de notations ESG qui vendent également des services de conseil aux entreprises qu'ils notent font face à des conflits d'intérêts inhérents.

Le règlement impose aux fournisseurs de mettre en place des garde-fous organisationnels, notamment des fonctions de conformité indépendantes, une supervision par l'organe de direction et des procédures documentées d'identification et de gestion des conflits. Pour les fournisseurs qui ont construit des modèles économiques diversifiés combinant notations, conseil et services de données, cela peut exiger une restructuration significative.

Pour les consommateurs de notations, il s'agit sans doute de la disposition la plus impactante. Elle signifie qu'au fil du temps, les notations ESG issues de fournisseurs agréés présenteront un degré d'indépendance structurelle plus élevé, ce qui les rendra plus fiables comme intrants des décisions d'investissement et des publications réglementaires.

Le marché va se scinder, et les équipes conformité doivent s'adapter

Tous les fournisseurs actuels de notations ESG ne demanderont pas l'agrément européen. Certaines sociétés plus petites ou spécialisées pourraient conclure que le coût de la conformité dépasse le bénéfice de l'accès au marché de l'UE. D'autres pourraient se restructurer, en fusionnant leurs activités de notation avec des entités agréées plus grandes ou en évoluant vers des modèles centrés uniquement sur les données, qui échappent au champ d'application du règlement.

Pour les équipes conformité des institutions financières, cela impose de mettre à jour les procédures internes :

- Due diligence fournisseurs : vérifiez que chaque fournisseur de notations ESG que vous utilisez a notifié l'ESMA et se trouve dans le circuit d'agrément. Ce point devra être contrôlé dans le registre temporaire de l'ESMA dès qu'il sera disponible.

- Revue des supports commerciaux : auditez tous les supports commerciaux de fonds qui font référence à des notations ESG. Assurez la conformité avec les exigences de publication de l'article 13 du SFDR tel que modifié.

- Gouvernance des données : documentez les fournisseurs de notations ESG utilisés dans les processus d'investissement, les méthodologies qu'ils suivent et toute différence significative entre fournisseurs. Cette documentation prendra une importance croissante à mesure que la supervision de l'ESMA gagnera en maturité.

- Anticipation de SFDR 2.0 : si votre stratégie de classification des fonds sous SFDR 2.0 dépend de notations ESG, confirmez que ces notations proviennent de fournisseurs qui seront agréés. La notation d'un fournisseur non agréé ne peut pas être utilisée en toute sécurité dans des publications réglementaires.

La convergence de 2026 : cette échéance n'existe pas isolément

Le règlement sur les notations ESG s'applique le 2 juillet 2026. L'échéance de transposition nationale de la CSDDD est le 26 juillet 2026. Les normes ESRS simplifiées issues de l'Omnibus CSRD sont attendues d'ici l'été 2026. Les actes délégués modifiés de la Taxonomie européenne prennent effet le 1er janvier 2027. SFDR 2.0 poursuit son parcours législatif.

Il ne s'agit pas d'événements réglementaires distincts. Ce sont les composantes interconnectées d'une seule et même architecture politique. Les fournisseurs de notations ESG consommeront les données publiées au titre de la CSRD, qui suivent les normes ESRS, lesquelles renvoient aux critères de la Taxonomie. Les notations qu'ils produisent seront utilisées dans les publications SFDR, qui devront respecter les catégories de SFDR 2.0. Les conclusions du devoir de vigilance au titre de la CSDDD affecteront à la fois les profils ESG des entreprises et les données à disposition des fournisseurs de notations.

Suivre un seul de ces cadres isolément donne une image incomplète. Les organisations qui traverseront 2026 avec succès seront celles qui surveillent simultanément tous les cadres ESG européens, en comprenant à la fois les obligations individuelles et les dépendances qui les relient.

Ce qu'Obsidian apporte à la veille réglementaire ESG

Le tableau de bord Obsidian de veille réglementaire ESG a été conçu précisément pour ce défi. Il assure une surveillance en temps réel des cadres européens de durabilité à partir des sources officielles, couvrant CSRD, CSDDD, Taxonomie européenne, EU ETS et CBAM dans un environnement unique.

La plateforme suit les publications de l'ESMA, de la Commission européenne, de l'EFRAG, du Journal officiel de l'UE et des régulateurs nationaux des États membres. Les mises à jour sont livrées au moment de leur publication, et non sous forme de synthèse hebdomadaire. Chaque alerte renvoie directement au document source original, de sorte que les équipes conformité peuvent vérifier les changements réglementaires et agir sans dépendre d'une interprétation de seconde main.

Pour les équipes qui gèrent une exposition réglementaire ESG sur plusieurs cadres, le tableau de bord élimine la surveillance fragmentée qui crée des angles morts. Lorsqu'un acte délégué de la Taxonomie modifie des critères d'examen, que l'ESMA publie de nouvelles orientations sur les demandes d'agrément des fournisseurs de notations ESG, ou qu'un État membre transpose la CSDDD avec des exigences nationales supplémentaires, la plateforme le capture en temps réel.

Demandez l'accès au tableau de bord de veille réglementaire ESG pour voir comment fonctionne, en pratique, la surveillance en temps réel des cadres européens de durabilité.