La Autoridad Europea de Valores y Mercados (ESMA) comenzará a aceptar notificaciones de los proveedores de calificaciones ESG el 2 de agosto de 2026. Se trata del primer plazo de registro obligatorio en virtud del Reglamento (UE) 2024/3005, que convierte por primera vez las actividades de calificación ESG en un servicio financiero regulado en la Unión Europea. Este artículo explica a quién afecta, qué exige el proceso de notificación y qué ocurre con los proveedores que incumplen el plazo.

¿Qué es el Reglamento (UE) 2024/3005?

El Reglamento (UE) 2024/3005, titulado formalmente "Reglamento sobre la transparencia y la integridad de las actividades de calificación ambiental, social y de gobernanza (ESG)", fue adoptado por el Parlamento Europeo y el Consejo el 27 de noviembre de 2024. Se publicó en el Diario Oficial de la Unión Europea el 11 de diciembre de 2024 y entró en vigor el 17 de diciembre de 2024.

El reglamento establece normas vinculantes para los proveedores de calificaciones ESG que operan en la UE. Les exige registrarse ante la ESMA, divulgar sus metodologías, gestionar los conflictos de intereses y cumplir normas de gobernanza. La ESMA se convierte en el supervisor directo de todos los proveedores de calificaciones ESG autorizados, con un papel similar al que desempeña en la supervisión de las agencias de calificación crediticia con arreglo al Reglamento CRA.

¿Cuándo se aplica el reglamento de calificaciones ESG?

La fecha de aplicación del reglamento es el 2 de julio de 2026. A partir de esa fecha, las normas pasan a ser exigibles. Los proveedores de calificaciones ESG que ya operaban en la UE en el momento de la entrada en vigor (17 de diciembre de 2024) se acogen a un régimen transitorio que les permite seguir operando mientras tramitan la autorización.

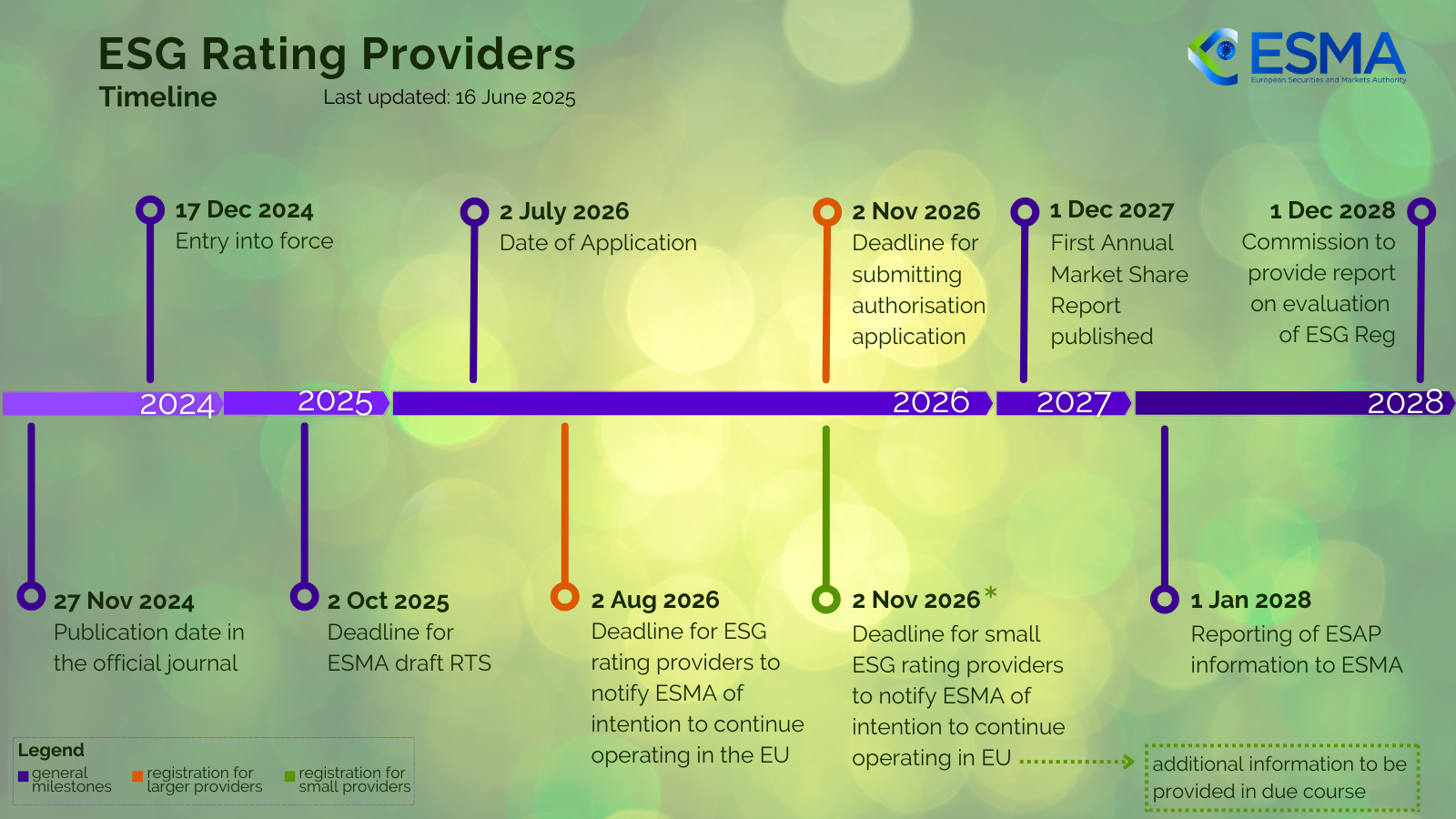

El calendario completo de fechas clave es el siguiente:

| Fecha | Acontecimiento |

|---|---|

| 27 nov 2024 | Publicación en el Diario Oficial |

| 17 dic 2024 | Entrada en vigor |

| 2 oct 2025 | Plazo para los proyectos de normas técnicas de regulación (RTS) de la ESMA |

| 2 jul 2026 | Fecha de aplicación: el reglamento pasa a ser exigible |

| 2 ago 2026 | Plazo de notificación para los proveedores de calificaciones ESG existentes |

| 2 nov 2026 | Plazo para presentar las solicitudes de autorización completas |

| 2 nov 2026 | Plazo de notificación para los pequeños proveedores de calificaciones ESG |

| 1 dic 2027 | Publicación del primer informe anual de cuotas de mercado |

| 1 ene 2028 | Comienza la comunicación de información ESAP a la ESMA |

| 1 dic 2028 | Informe de la Comisión sobre la evaluación del reglamento de calificaciones ESG |

¿Quién debe registrarse ante la ESMA para las calificaciones ESG?

El reglamento se aplica a cualquier entidad que emita, publique o distribuya calificaciones ESG con carácter profesional dentro de la UE. Esto incluye:

- Las agencias de calificación ESG globales (como Morningstar/Sustainalytics, MSCI, ISS, S&P Global y Bloomberg) cuyas calificaciones utilizan inversores establecidos en la UE

- Las firmas de análisis ESG especializadas o de nicho que operan en la UE

- Los proveedores de calificaciones ESG de terceros países cuyas calificaciones se utilizan o distribuyen en la UE (a través de las vías de equivalencia, reconocimiento o refrendo)

La ESMA ha publicado una herramienta de autoevaluación para ayudar a las entidades a determinar si sus actividades entran en el ámbito de aplicación del reglamento. Las entidades que suministran datos ESG sin emitir puntuaciones o calificaciones ESG globales pueden quedar fuera del ámbito, aunque los límites exigen un análisis cuidadoso.

¿En qué consiste el plazo de notificación del 2 de agosto de 2026?

Los proveedores de calificaciones ESG que operaban en la UE cuando el reglamento entró en vigor (17 de diciembre de 2024) deben notificar a la ESMA su intención de seguir operando antes del 2 de agosto de 2026. El plazo vence un mes después de la fecha de aplicación del reglamento (2 de julio de 2026).

La notificación es el primer paso del proceso de autorización. Tras notificar a la ESMA, los proveedores quedan inscritos temporalmente en el registro y pueden seguir operando mientras se examina su solicitud de autorización completa. Los proveedores disponen después hasta el 2 de noviembre de 2026 para presentar una solicitud de autorización completa.

Los pequeños proveedores de calificaciones ESG, según se definen en el artículo 5, apartado 1, del reglamento, disponen de un plazo de notificación ampliado hasta el 2 de noviembre de 2026.

¿Qué ocurre si un proveedor de calificaciones ESG no notifica a la ESMA?

Los proveedores que no notifiquen a la ESMA antes del plazo no serán incluidos en el registro temporal. Sin registro, no pueden ofrecer legalmente servicios de calificación ESG en la UE después del 2 de julio de 2026. En la práctica, esto supone perder el acceso al mercado europeo hasta obtener una autorización completa.

Para los usuarios de calificaciones ESG (gestoras de activos, fondos de pensiones, aseguradoras), esto implica verificar que los proveedores en los que confían han notificado a la ESMA y están autorizados o en proceso de autorización. Utilizar calificaciones de proveedores no registrados podría generar riesgos regulatorios y legales.

¿Cuál es la diferencia entre autorización, reconocimiento y refrendo?

El reglamento ofrece tres vías para que los proveedores de calificaciones ESG operen en la UE:

- Autorización: para los proveedores establecidos en la UE. Exige el pleno cumplimiento de las normas de gobernanza, transparencia y conflictos de intereses. La ESMA concede la autorización tras revisar la solicitud completa.

- Reconocimiento: para los proveedores de terceros países sin vínculo de grupo con una entidad de la UE. El proveedor debe designar un representante legal en la UE y cumplir condiciones específicas.

- Refrendo: para los proveedores de terceros países cuyas calificaciones son refrendadas por una filial autorizada en la UE. La entidad de la UE asume la responsabilidad de las calificaciones refrendadas.

¿Qué deben divulgar los proveedores de calificaciones ESG conforme al reglamento?

El reglamento impone requisitos de transparencia que van bastante más allá de la práctica actual del mercado:

- Transparencia metodológica: los proveedores deben publicar descripciones detalladas de sus metodologías de calificación, incluidos los modelos, los supuestos clave, las fuentes de datos y el alcance de cada factor ESG (ambiental, social, de gobernanza)

- Separación de los componentes E, S y G: cuando un proveedor emite una calificación ESG global, también debe divulgar las ponderaciones individuales de los componentes ambiental, social y de gobernanza

- Divulgación de las fuentes de datos: los proveedores deben indicar si sus calificaciones se basan en datos comunicados por las empresas, en datos estimados o en datos de terceros

- Gestión de conflictos de intereses: separación estructural entre las actividades de calificación ESG y los servicios de consultoría o asesoramiento prestados a las mismas entidades calificadas

- Requisitos de gobernanza: composición del órgano de dirección, función de cumplimiento y normas de control interno

¿Cómo afecta esto a los inversores que utilizan calificaciones ESG?

El reglamento también modifica el artículo 13 del Reglamento sobre la divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR). Los participantes en los mercados financieros que utilicen calificaciones ESG en sus materiales de marketing deben mostrar ahora datos específicos sobre el proveedor de la calificación, incluido si está autorizado por la ESMA.

Para las gestoras de activos y los inversores institucionales, el impacto práctico incluye:

- Obligaciones de diligencia debida para verificar el estado de autorización de los proveedores de calificaciones ESG

- Requisitos de documentación al utilizar calificaciones ESG en los procesos de decisión de inversión

- Actualización de los materiales de marketing para incluir la información sobre el proveedor exigida por la modificación del SFDR

- Ajustes de gobernanza en los procesos internos de selección y seguimiento de proveedores de datos ESG

¿Cuál es el contexto regulatorio más amplio?

El reglamento de calificaciones ESG forma parte de una ola más amplia de normativas europeas de sostenibilidad que convergen en 2026. Convive con:

- CSRD (Directiva sobre información corporativa en materia de sostenibilidad): obliga a las empresas a comunicar datos de sostenibilidad con arreglo a las normas ESRS, que los proveedores de calificaciones ESG consumen después

- CSDDD (Directiva sobre diligencia debida de las empresas en materia de sostenibilidad): plazo de transposición nacional el 26 de julio de 2026, solo cuatro días antes de que se aplique el reglamento de calificaciones ESG

- SFDR 2.0: revisión propuesta que introduce nuevas categorías de productos (Sustainable, Transition, ESG Basics) que cambiarán la forma en que se utilizan las calificaciones ESG en el marketing de fondos

- Taxonomía de la UE: actos delegados modificados aplicables desde enero de 2027, que cambian qué actividades se consideran ambientalmente sostenibles

Estos marcos están profundamente interconectados. Las calificaciones ESG consumen datos de la CSRD, alimentan las divulgaciones del SFDR y remiten a los criterios de la Taxonomía. Un cambio en un marco repercute en todos los demás.

¿Cómo pueden las organizaciones seguir los cambios regulatorios ESG?

El volumen y el ritmo de los cambios regulatorios ESG de la UE en 2026 hacen inviable el seguimiento manual. Los equipos de cumplimiento deben seguir simultáneamente las publicaciones de la ESMA, la Comisión Europea, el EFRAG, los organismos nacionales de transposición y varias otras instituciones de la UE.

Las plataformas de inteligencia regulatoria especializadas en los marcos ESG y de finanzas sostenibles ofrecen un seguimiento en tiempo real de estas fuentes oficiales. El panel de inteligencia regulatoria ESG de Obsidian monitoriza la CSRD, la CSDDD, la Taxonomía de la UE, el RCDE UE y el CBAM desde las instituciones oficiales de la UE, entregando las novedades en cuanto se publican.

Para las organizaciones expuestas específicamente al reglamento de calificaciones ESG, las fuentes clave que conviene vigilar incluyen:

- Las publicaciones de la ESMA sobre la supervisión de los proveedores de calificaciones ESG

- El Diario Oficial de la UE para los actos delegados y de ejecución

- Las publicaciones de la Comisión Europea sobre finanzas sostenibles

- Los reguladores financieros nacionales para la aplicación en los Estados miembros