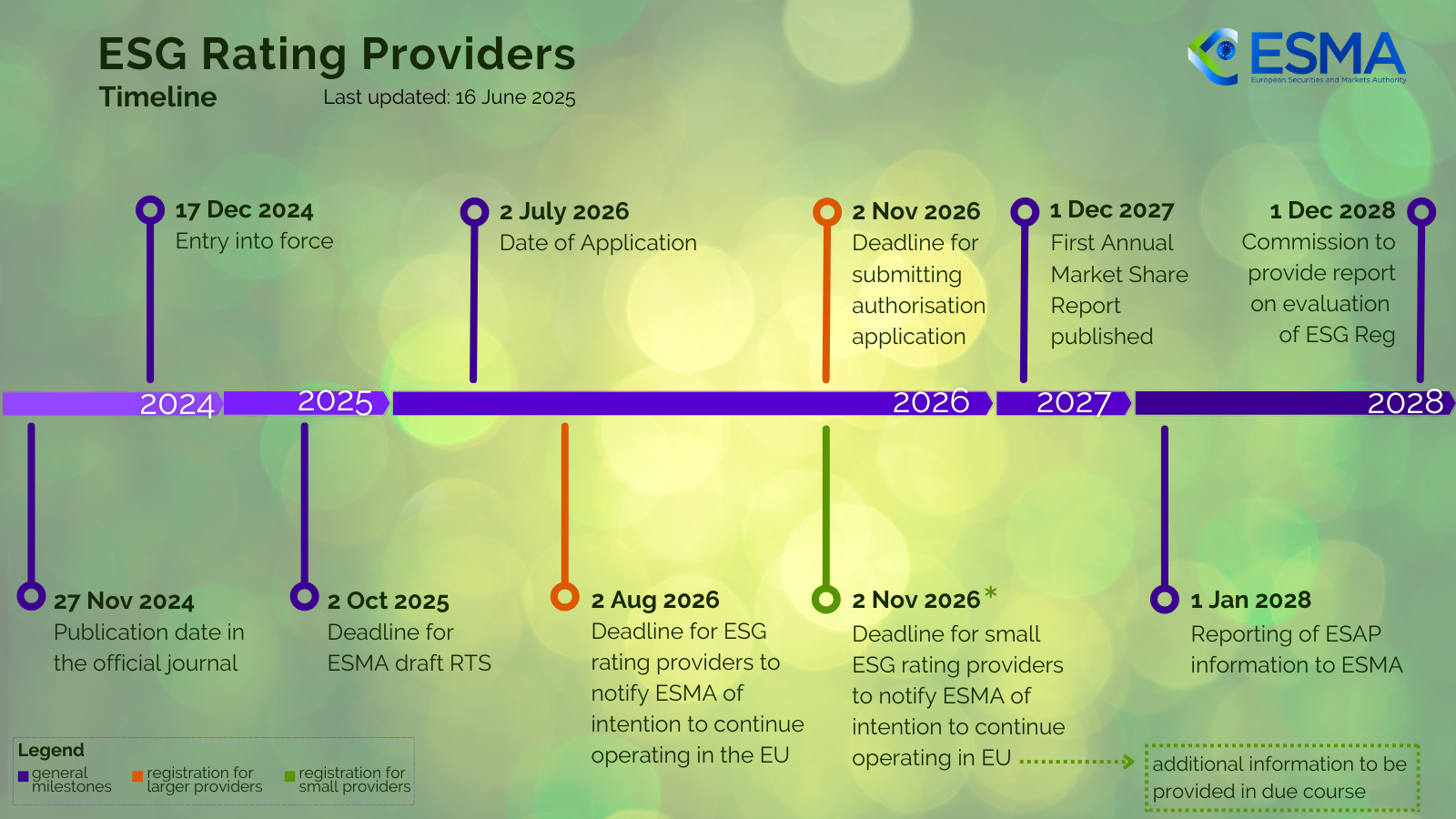

Durante más de una década, las calificaciones ESG funcionaron como opiniones de mercado no reguladas. Las agencias de calificación publicaban puntuaciones, los inversores las consumían y las empresas calificadas disponían de escasos recursos y de poca visibilidad sobre cómo se construía su perfil. Esa era termina el 2 de julio de 2026, cuando el Reglamento (UE) 2024/3005 pasa a ser aplicable en toda la Unión Europea.

El plazo estrella es el 2 de agosto de 2026, fecha en la que los proveedores de calificaciones ESG existentes deben notificar a la ESMA su intención de seguir operando en la UE. Pero la verdadera historia no es el plazo en sí. Es lo que este reglamento revela sobre el rumbo de la política europea de finanzas sostenibles, y lo que los equipos de cumplimiento, los gestores de activos y los usuarios de calificaciones deberían estar haciendo ya.

Por qué las calificaciones ESG necesitaban regulación

El paralelismo con las agencias de calificación crediticia es ilustrativo. Antes de la crisis financiera de 2008, las agencias de calificación crediticia operaban con una supervisión mínima. Sus calificaciones ejercían una enorme influencia en el mercado, pero las metodologías subyacentes eran opacas, los conflictos de intereses omnipresentes y la rendición de cuentas prácticamente inexistente. El Reglamento CRA (CE n.º 1060/2009) cambió esa situación al establecer la supervisión de la ESMA, requisitos de transparencia y estándares de gobernanza.

En 2024, las calificaciones ESG ocupaban una posición notablemente similar. Un estudio encargado por la Comisión Europea constató divergencias significativas entre las calificaciones ESG emitidas por distintos proveedores para la misma empresa, que en ocasiones llegaban a contradecirse por completo. Una entidad calificada como "best in class" por una agencia podía recibir una calificación "por debajo de la media" de otra. Las razones eran estructurales: metodologías distintas, fuentes de datos distintas, ponderaciones distintas de los factores E, S y G, y ámbitos de análisis distintos.

Para los inversores que se apoyan en estas calificaciones para cumplir los requisitos de divulgación del SFDR o para comercializar fondos "sostenibles", esta divergencia generaba un riesgo jurídico y reputacional real. El reglamento lo aborda no armonizando las metodologías (los proveedores siguen siendo libres de usar sus propios enfoques), sino exigiendo transparencia sobre cómo se elaboran las calificaciones y garantizando salvaguardas estructurales frente a los conflictos de intereses.

Qué cambia el 2 de agosto de 2026

La fecha de aplicación del reglamento es el 2 de julio de 2026. Un mes después, el 2 de agosto, se abre la ventana de notificación. Todo proveedor de calificaciones ESG que operase en la UE en el momento de la entrada en vigor (17 de diciembre de 2024) debe notificar a la ESMA su intención de continuar. Tras la notificación, los proveedores quedan inscritos temporalmente en el registro de la ESMA y pueden seguir operando mientras se examina su solicitud completa de autorización.

La solicitud completa de autorización debe presentarse a más tardar el 2 de noviembre de 2026, cuatro meses después de la fecha de aplicación. Los pequeños proveedores, definidos en el artículo 5, apartado 1, tienen hasta el 2 de noviembre solo para notificar (no para presentar la solicitud).

Esto significa que el mercado experimentará una criba rápida entre agosto y noviembre de 2026. Los proveedores que notifiquen aparecerán en el registro temporal de la ESMA, dando visibilidad a los consumidores de datos. Los que no lo hagan saldrán de facto del mercado de la UE, al menos hasta que completen el proceso completo de autorización.

La conexión con el SFDR que la mayoría está pasando por alto

El Reglamento 2024/3005 no afecta únicamente a los proveedores de calificaciones ESG. Modifica el artículo 13 del Reglamento de divulgación de información sobre sostenibilidad en el sector de los servicios financieros (SFDR), añadiendo nuevos requisitos para los participantes en los mercados financieros que utilizan calificaciones ESG en sus comunicaciones comerciales.

En concreto, si un fondo o producto financiero hace referencia a calificaciones ESG en sus materiales comerciales, el participante en los mercados financieros debe publicar en su sitio web información detallada sobre el proveedor de la calificación. Esto incluye si el proveedor está autorizado por la ESMA, lo que crea un incentivo comercial directo para que los proveedores de calificaciones completen el registro con rapidez, y para que los gestores de fondos verifiquen el estado de autorización de las agencias que citan.

Con SFDR 2.0 en el horizonte (propuesto en noviembre de 2025, con la introducción de las nuevas categorías de producto Sustainable, Transition y ESG Basics), la interacción entre la calidad ESG calificada y la clasificación de los fondos va a intensificarse. Los gestores de fondos que toman decisiones estratégicas sobre la categorización de productos bajo SFDR 2.0 necesitan claridad sobre qué fuentes de datos ESG cumplirán el nuevo estándar regulatorio. Esa claridad empieza por la autorización de la ESMA.

El problema de conflicto de intereses que el reglamento pretende resolver

Una de las disposiciones más significativas del reglamento es la exigencia de separación estructural entre las actividades de calificación ESG y los servicios de consultoría o asesoramiento prestados a las mismas entidades calificadas. Responde directamente a una preocupación bien documentada: los proveedores de calificaciones ESG que también venden servicios de asesoramiento a las empresas que califican se enfrentan a conflictos de intereses inherentes.

El reglamento exige a los proveedores implantar salvaguardas organizativas, incluidas funciones de cumplimiento independientes, la supervisión del órgano de dirección y procedimientos documentados para identificar y gestionar los conflictos. Para los proveedores que han construido modelos de negocio diversificados que combinan calificaciones, consultoría y servicios de datos, esto puede exigir una reestructuración significativa.

Para los usuarios de calificaciones, esta es posiblemente la disposición de mayor impacto. Significa que, con el tiempo, las calificaciones ESG de los proveedores autorizados presentarán un mayor grado de independencia estructural, lo que las hará más fiables como insumos para las decisiones de inversión y las divulgaciones regulatorias.

El mercado se dividirá, y los equipos de cumplimiento deben adaptarse

No todos los proveedores actuales de calificaciones ESG solicitarán la autorización en la UE. Algunas firmas más pequeñas o especializadas pueden concluir que el coste del cumplimiento supera el beneficio del acceso al mercado de la UE. Otras pueden reestructurarse, fusionando sus operaciones de calificación con entidades autorizadas de mayor tamaño o migrando a modelos exclusivamente de datos que quedan fuera del ámbito del reglamento.

Para los equipos de cumplimiento de las instituciones financieras, esto implica actualizar los procedimientos internos:

- Diligencia debida de proveedores: verifique que cada proveedor de calificaciones ESG que utiliza ha notificado a la ESMA y se encuentra en el circuito de autorización. Esto deberá comprobarse en el registro temporal de la ESMA en cuanto esté disponible.

- Revisión de materiales comerciales: audite todos los materiales comerciales de fondos que hagan referencia a calificaciones ESG. Garantice el cumplimiento de los requisitos de divulgación del artículo 13 del SFDR modificado.

- Gobernanza de datos: documente los proveedores de calificaciones ESG utilizados en los procesos de inversión, las metodologías que siguen y cualquier diferencia relevante entre proveedores. Esta documentación será cada vez más importante a medida que madure la supervisión de la ESMA.

- Planificación de cara a SFDR 2.0: si su estrategia de clasificación de fondos bajo SFDR 2.0 depende de calificaciones ESG, confirme que las calificaciones proceden de proveedores que estarán autorizados. La calificación de un proveedor no autorizado no puede utilizarse con seguridad en divulgaciones regulatorias.

La convergencia de 2026: este plazo no existe de forma aislada

El Reglamento de calificaciones ESG se aplica el 2 de julio de 2026. El plazo de transposición nacional de la CSDDD es el 26 de julio de 2026. Los estándares ESRS simplificados del Omnibus de la CSRD se esperan para el verano de 2026. Los actos delegados modificados de la Taxonomía de la UE entran en vigor el 1 de enero de 2027. SFDR 2.0 avanza en su tramitación legislativa.

No son acontecimientos regulatorios separados. Son componentes interconectados de una única arquitectura de política pública. Los proveedores de calificaciones ESG consumirán los datos reportados bajo la CSRD, que siguen los estándares ESRS, que a su vez remiten a los criterios de la Taxonomía. Las calificaciones que produzcan se utilizarán en las divulgaciones del SFDR, que deberán ajustarse a las categorías de SFDR 2.0. Los hallazgos de la diligencia debida bajo la CSDDD afectarán tanto a los perfiles ESG de las empresas como a los datos disponibles para los proveedores de calificaciones.

Seguir cualquiera de estos marcos de forma aislada ofrece una imagen incompleta. Las organizaciones que naveguen 2026 con éxito serán las que supervisen simultáneamente todos los marcos ESG de la UE, comprendiendo tanto las obligaciones individuales como las dependencias entre ellas.

Qué aporta Obsidian a la inteligencia regulatoria ESG

El panel Obsidian de inteligencia regulatoria ESG se construyó específicamente para este desafío. Proporciona una supervisión en tiempo real de los marcos europeos de sostenibilidad a partir de fuentes oficiales, cubriendo CSRD, CSDDD, Taxonomía de la UE, EU ETS y CBAM en un único entorno.

La plataforma sigue las publicaciones de la ESMA, la Comisión Europea, el EFRAG, el Diario Oficial de la UE y los reguladores nacionales de los Estados miembros. Las actualizaciones se entregan en el momento de su publicación, no como un resumen semanal. Cada alerta enlaza directamente con el documento fuente original, de modo que los equipos de cumplimiento pueden verificar los cambios regulatorios y actuar sin depender de interpretaciones de segunda mano.

Para los equipos que gestionan la exposición regulatoria ESG en varios marcos, el panel elimina la supervisión fragmentada que genera puntos ciegos. Cuando un acto delegado de la Taxonomía modifica criterios de selección, o la ESMA publica nuevas directrices sobre las solicitudes de los proveedores de calificaciones ESG, o un Estado miembro transpone la CSDDD con requisitos nacionales adicionales, la plataforma lo captura en tiempo real.

Solicite acceso al panel de inteligencia regulatoria ESG para ver cómo funciona en la práctica la supervisión en tiempo real de los marcos europeos de sostenibilidad.