Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) nimmt ab dem 2. August 2026 Notifizierungen von Anbietern von ESG-Ratings entgegen. Es ist die erste verpflichtende Registrierungsfrist nach der Verordnung (EU) 2024/3005, die ESG-Rating-Tätigkeiten erstmals zu einer regulierten Finanzdienstleistung in der Europäischen Union macht. Dieser Artikel erläutert, wer betroffen ist, was das Notifizierungsverfahren verlangt und was mit Anbietern geschieht, die die Frist versäumen.

Was ist die Verordnung (EU) 2024/3005?

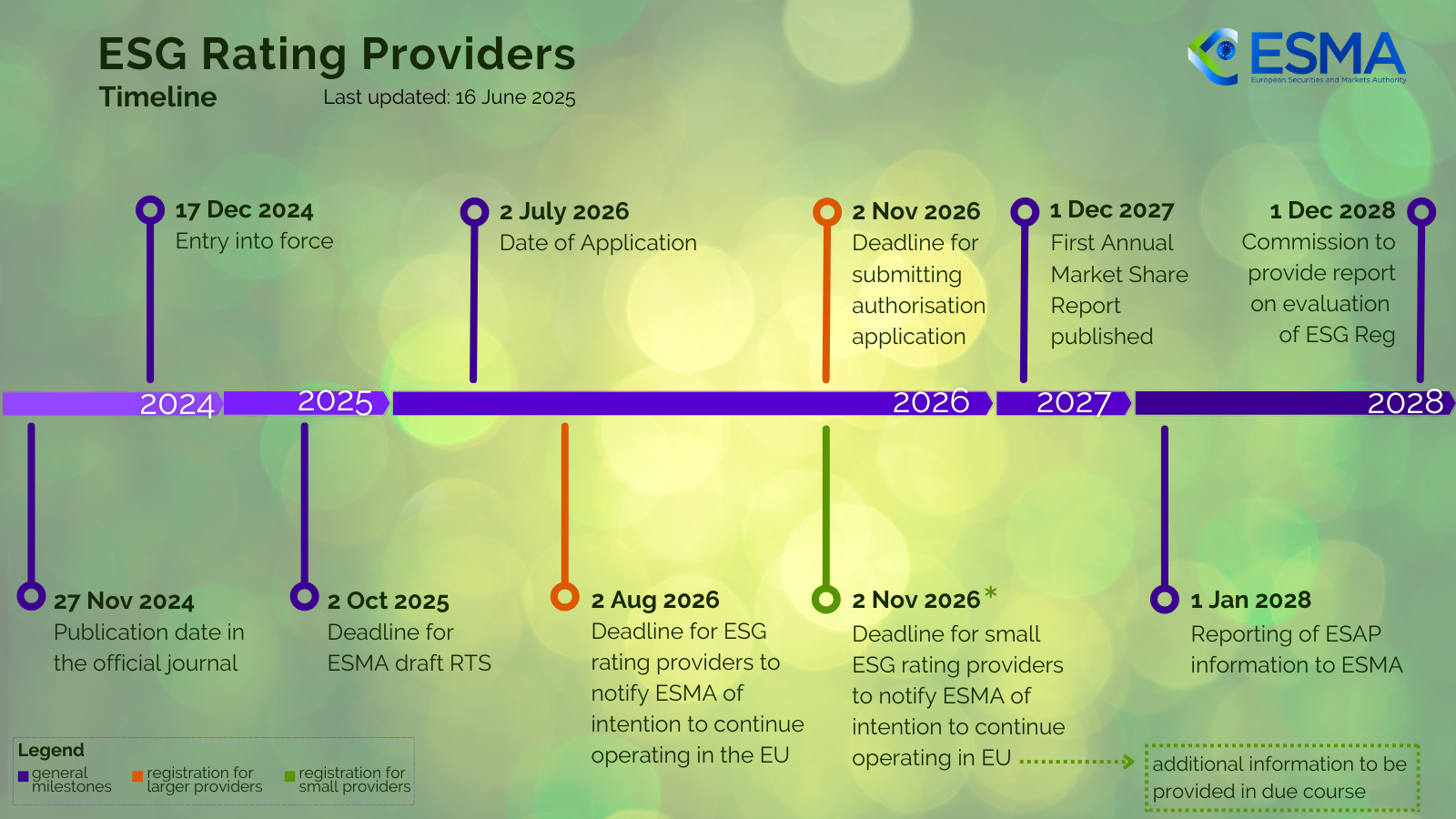

Die Verordnung (EU) 2024/3005, formal die "Verordnung über die Transparenz und Integrität von Rating-Tätigkeiten in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG)", wurde am 27. November 2024 vom Europäischen Parlament und vom Rat angenommen. Sie wurde am 11. Dezember 2024 im Amtsblatt der Europäischen Union veröffentlicht und trat am 17. Dezember 2024 in Kraft.

Die Verordnung legt verbindliche Regeln für Anbieter von ESG-Ratings fest, die in der EU tätig sind. Sie verpflichtet sie, sich bei der ESMA zu registrieren, ihre Methodiken offenzulegen, Interessenkonflikte zu steuern und Governance-Standards einzuhalten. Die ESMA wird zur direkten Aufsichtsbehörde aller zugelassenen Anbieter von ESG-Ratings, ähnlich ihrer Rolle bei der Beaufsichtigung von Ratingagenturen nach der CRA-Verordnung.

Ab wann gilt die ESG-Rating-Verordnung?

Der Geltungsbeginn der Verordnung ist der 2. Juli 2026. Ab diesem Datum sind die Regeln durchsetzbar. Anbieter von ESG-Ratings, die zum Zeitpunkt des Inkrafttretens (17. Dezember 2024) bereits in der EU tätig waren, fallen unter eine Übergangsregelung, die ihnen erlaubt, während des Zulassungsverfahrens weiter tätig zu sein.

Der vollständige Zeitplan der wichtigsten Termine lautet:

| Datum | Ereignis |

|---|---|

| 27. Nov 2024 | Veröffentlichung im Amtsblatt |

| 17. Dez 2024 | Inkrafttreten |

| 2. Okt 2025 | Frist für die Entwürfe technischer Regulierungsstandards (RTS) der ESMA |

| 2. Jul 2026 | Geltungsbeginn: die Verordnung wird durchsetzbar |

| 2. Aug 2026 | Notifizierungsfrist für bestehende Anbieter von ESG-Ratings |

| 2. Nov 2026 | Frist für die Einreichung vollständiger Zulassungsanträge |

| 2. Nov 2026 | Notifizierungsfrist für kleine Anbieter von ESG-Ratings |

| 1. Dez 2027 | Veröffentlichung des ersten jährlichen Marktanteilsberichts |

| 1. Jan 2028 | Beginn der Übermittlung von ESAP-Informationen an die ESMA |

| 1. Dez 2028 | Bericht der Kommission zur Bewertung der ESG-Rating-Verordnung |

Wer muss sich für ESG-Ratings bei der ESMA registrieren?

Die Verordnung gilt für jede Einrichtung, die innerhalb der EU gewerbsmäßig ESG-Ratings erstellt, veröffentlicht oder verbreitet. Dazu gehören:

- Globale ESG-Ratingagenturen (etwa Morningstar/Sustainalytics, MSCI, ISS, S&P Global und Bloomberg), deren Ratings von Investoren mit Sitz in der EU genutzt werden

- Spezialisierte ESG-Research-Häuser und Boutiquen, die in der EU tätig sind

- Anbieter von ESG-Ratings aus Drittländern, deren Ratings in der EU genutzt oder verbreitet werden (über die Wege der Gleichwertigkeit, Anerkennung oder Übernahme)

Die ESMA hat ein Selbstbewertungstool veröffentlicht, mit dem Einrichtungen prüfen können, ob ihre Tätigkeiten in den Anwendungsbereich der Verordnung fallen. Einrichtungen, die ESG-Daten bereitstellen, ohne ESG-Gesamtscores oder -Ratings zu erstellen, können außerhalb des Anwendungsbereichs liegen, die Abgrenzung erfordert jedoch eine sorgfältige Analyse.

Was bedeutet die Notifizierungsfrist am 2. August 2026?

Anbieter von ESG-Ratings, die beim Inkrafttreten der Verordnung (17. Dezember 2024) in der EU tätig waren, müssen der ESMA bis zum 2. August 2026 ihre Absicht mitteilen, weiter tätig zu bleiben. Die Frist liegt einen Monat nach dem Geltungsbeginn der Verordnung (2. Juli 2026).

Die Notifizierung ist der erste Schritt des Zulassungsverfahrens. Nach der Notifizierung an die ESMA werden die Anbieter vorläufig in das Register eingetragen und dürfen weiter tätig sein, während ihr vollständiger Zulassungsantrag geprüft wird. Anschließend haben die Anbieter bis zum 2. November 2026 Zeit, einen vollständigen Zulassungsantrag einzureichen.

Kleine Anbieter von ESG-Ratings im Sinne von Artikel 5 Absatz 1 der Verordnung haben eine verlängerte Notifizierungsfrist bis zum 2. November 2026.

Was passiert, wenn ein Anbieter von ESG-Ratings die ESMA nicht notifiziert?

Anbieter, die die ESMA nicht fristgerecht notifizieren, werden nicht in das vorläufige Register aufgenommen. Ohne Registrierung dürfen sie nach dem 2. Juli 2026 in der EU keine ESG-Rating-Dienstleistungen mehr rechtmäßig anbieten. Das bedeutet faktisch den Verlust des Zugangs zum europäischen Markt, bis eine vollständige Zulassung erteilt ist.

Für Nutzer von ESG-Ratings (Vermögensverwalter, Pensionsfonds, Versicherer) heißt das: Sie müssen prüfen, ob die Anbieter, auf die sie sich stützen, die ESMA notifiziert haben und zugelassen sind oder sich im Zulassungsverfahren befinden. Die Nutzung von Ratings nicht registrierter Anbieter könnte regulatorische und rechtliche Risiken schaffen.

Was ist der Unterschied zwischen Zulassung, Anerkennung und Übernahme?

Die Verordnung sieht drei Wege vor, über die Anbieter von ESG-Ratings in der EU tätig sein können:

- Zulassung: für Anbieter mit Sitz in der EU. Erfordert die vollständige Einhaltung der Regeln zu Governance, Transparenz und Interessenkonflikten. Die ESMA erteilt die Zulassung nach Prüfung des vollständigen Antrags.

- Anerkennung: für Anbieter aus Drittländern ohne Gruppenverbindung zu einer EU-Einrichtung. Der Anbieter muss einen gesetzlichen Vertreter in der EU benennen und bestimmte Bedingungen erfüllen.

- Übernahme: für Anbieter aus Drittländern, deren Ratings von einem in der EU zugelassenen verbundenen Unternehmen übernommen werden. Die EU-Einrichtung übernimmt die Verantwortung für die übernommenen Ratings.

Was müssen Anbieter von ESG-Ratings nach der Verordnung offenlegen?

Die Verordnung stellt Transparenzanforderungen, die deutlich über die heutige Marktpraxis hinausgehen:

- Methodentransparenz: Anbieter müssen detaillierte Beschreibungen ihrer Rating-Methodiken veröffentlichen, einschließlich Modellen, zentralen Annahmen, Datenquellen und dem Umfang jedes ESG-Faktors (Umwelt, Soziales, Unternehmensführung)

- Trennung von E, S und G: Erstellt ein Anbieter ein ESG-Gesamtrating, muss er auch die einzelnen Gewichtungen der Komponenten Umwelt, Soziales und Unternehmensführung offenlegen

- Offenlegung der Datenquellen: Anbieter müssen angeben, ob ihre Ratings auf von Unternehmen gemeldeten Daten, auf Schätzdaten oder auf Daten Dritter beruhen

- Steuerung von Interessenkonflikten: strukturelle Trennung zwischen ESG-Rating-Tätigkeiten und Beratungs- oder Consultingleistungen für dieselben bewerteten Einrichtungen

- Governance-Anforderungen: Zusammensetzung des Leitungsorgans, Compliance-Funktion und Standards der internen Kontrolle

Welche Folgen hat das für Investoren, die ESG-Ratings nutzen?

Die Verordnung ändert auch Artikel 13 der Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR). Finanzmarktteilnehmer, die ESG-Ratings in ihren Marketingunterlagen verwenden, müssen künftig konkrete Angaben zum Ratinganbieter machen, einschließlich der Frage, ob der Anbieter von der ESMA zugelassen ist.

Für Vermögensverwalter und institutionelle Investoren umfasst die praktische Auswirkung:

- Sorgfaltspflichten zur Prüfung des Zulassungsstatus von Anbietern von ESG-Ratings

- Dokumentationsanforderungen bei der Verwendung von ESG-Ratings in Anlageentscheidungsprozessen

- Aktualisierung der Marketingunterlagen um die Anbieterangaben, die die SFDR-Änderung verlangt

- Governance-Anpassungen der internen Prozesse zur Auswahl und Überwachung von ESG-Datenanbietern

Wie sieht der weitere regulatorische Kontext aus?

Die ESG-Rating-Verordnung ist Teil einer breiteren Welle von EU-Nachhaltigkeitsregulierungen, die 2026 zusammenlaufen. Sie steht neben:

- CSRD (Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen): verpflichtet Unternehmen, Nachhaltigkeitsdaten nach den ESRS-Standards zu berichten, die Anbieter von ESG-Ratings anschließend verarbeiten

- CSDDD (Richtlinie über die Sorgfaltspflichten von Unternehmen im Hinblick auf Nachhaltigkeit): nationale Umsetzungsfrist am 26. Juli 2026, nur vier Tage bevor die ESG-Rating-Verordnung gilt

- SFDR 2.0: vorgeschlagene Überarbeitung mit neuen Produktkategorien (Sustainable, Transition, ESG Basics), die verändern werden, wie ESG-Ratings im Fondsmarketing eingesetzt werden

- EU-Taxonomie: geänderte delegierte Rechtsakte, anwendbar ab Januar 2027, die neu festlegen, welche Tätigkeiten als ökologisch nachhaltig gelten

Diese Rahmenwerke sind eng miteinander verflochten. ESG-Ratings verarbeiten CSRD-Daten, fließen in SFDR-Offenlegungen ein und verweisen auf Taxonomie-Kriterien. Änderungen in einem Rahmenwerk wirken sich auf alle anderen aus.

Wie können Organisationen regulatorische ESG-Änderungen verfolgen?

Umfang und Tempo der regulatorischen ESG-Änderungen in der EU im Jahr 2026 machen eine manuelle Überwachung unpraktikabel. Compliance-Teams müssen gleichzeitig die Veröffentlichungen der ESMA, der Europäischen Kommission, der EFRAG, der nationalen Umsetzungsstellen und mehrerer weiterer EU-Institutionen verfolgen.

Plattformen für Regulatory Intelligence, die auf ESG- und Sustainable-Finance-Rahmenwerke spezialisiert sind, bieten eine Echtzeitüberwachung dieser offiziellen Quellen. Das ESG Regulatory Intelligence Dashboard von Obsidian verfolgt CSRD, CSDDD, EU-Taxonomie, EU-EHS und CBAM direkt bei den offiziellen EU-Institutionen und liefert Aktualisierungen, sobald sie veröffentlicht werden.

Für Organisationen, die speziell der ESG-Rating-Verordnung ausgesetzt sind, gehören zu den wichtigsten zu überwachenden Quellen:

- ESMA-Veröffentlichungen zur Beaufsichtigung von Anbietern von ESG-Ratings

- Das Amtsblatt der EU für delegierte Rechtsakte und Durchführungsrechtsakte

- Veröffentlichungen der Europäischen Kommission zu Sustainable Finance

- Nationale Finanzaufsichtsbehörden für die Umsetzung in den Mitgliedstaaten